Ηλεκτρονικές δαπάνες: Ποιοι αδικούνται, ποιοι ευνοούνται – Τι ισχύει για φόρους, δάνεια και ενοίκια

Τους πλέον ευνοημένους και τους πιο αδικημένους του μέτρου που προβλέπει την υποχρεωτική εξόφληση δαπανών ύψους μέχρι 30% του ετησίου πραγματικού εισοδήματος με ηλεκτρονικά μέσα πληρωμής αναδεικνύουν οι αναλυτικοί πίνακες με παραδείγματα για τα ποσά που πρέπει να πραγματοποιήσουν μέσα στο 2020 οι φορολογούμενοι.

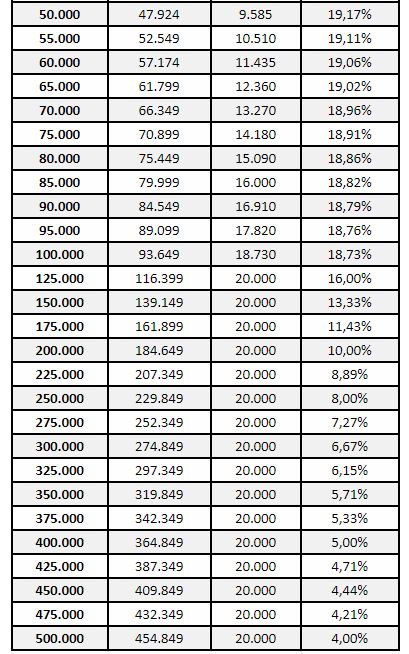

Οι πιο ευνοημένοι του νέου αυτού μέτρου, που θεσπίστηκε με σκοπό την αύξηση των ηλεκτρονικών συναλλαγών, είναι όσοι έχουν υψηλά έως πολύ υψηλά εισοδήματα καθώς και όσοι έχουν μεσαία ή υψηλά εισοδήματα και μεγάλου ύψους ετήσιες δαπάνες για φόρους, δάνεια και ενοίκια.

Για τους φορολογούμενους αυτούς τα ποσοστά των ετησίων εισοδημάτων που πρέπει να καλυφθούν με ηλεκτρονικές πληρωμές δαπανών πέφτουν ακόμη και κάτω από 10%.

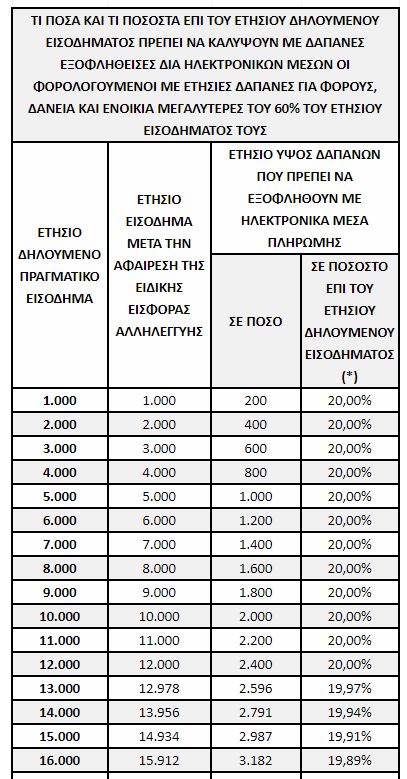

Από την υποχρέωση να έχουν καλύψει το ποσοστό 30% του ετησίου πραγματικού εισοδήματος με δαπάνες για αγορές αγαθών και παροχή υπηρεσιών εξοφληθείσες με ηλεκτρονικά μέσα πληρωμής εξαιρούνται όσοι φορολογούμενοι θα πραγματοποιήσουν εντός του 2020 δαπάνες για πληρωμές φόρου εισοδήματος φυσικών προσώπων και ΕΝΦΙΑ, για τοκοχρεωλυτικές δόσεις δανείων και για ενοίκια, οι οποίες υπερβαίνουν αθροιστικά το 60% του ετησίου πραγματικού εισοδήματος.

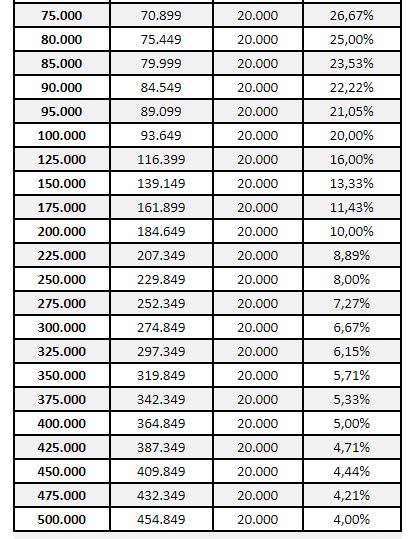

Οι φορολογούμενοι αυτοί θα πρέπει να καλύψουν ποσοστό 20% του ετησίου πραγματικού εισοδήματος με δαπάνες για αγορές αγαθών και παροχή υπηρεσιών εξοφληθείσες με ηλεκτρονικά μέσα πληρωμής. Προϋπόθεση όμως για να ισχύσει αυτό το μειωμένο ποσοστό είναι οι δαπάνες για φόρους, δάνεια και ενοίκια να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής.

Στον αντίποδα, οι πλέον αδικημένοι του νέου μέτρου είναι οι φορολογούμενοι με χαμηλά ετήσια εισοδήματα και γενικότερα όσοι δηλώνουν ετησίως μέχρι 12.000 ευρώ, καθώς για τους περισσότερους εξ’ αυτών ισχύει η υποχρέωση κάλυψης του πολύ υψηλού ποσοστού του 30%.

Κι αυτό διότι οι συγκεκριμένοι φορολογούμενοι δεν επιβαρύνονται με ειδική εισφορά αλληλεγγύης, η οποία αφαιρείται για να προκύψει η βάση υπολογισμού του 30%, οπότε στις περιπτώσεις τους εφαρμόζεται “καθαρό” 30% επί του ετησίου εισοδήματος και προκύπτει ανάλογα υψηλό ποσό δαπανών για κάλυψη.

Αντιθέτως σε όσους έχουν ετήσια εισοδήματα άνω των 12.000 ευρώ προηγείται η αφαίρεση της ειδικής εισφοράς αλληλεγγύης και μετά υπολογίζεται το 30% επί του υπολοίπου εισοδήματος, οπότε το ποσό των δαπανών που πρέπει να καλυφθεί προκύπτει τελικά χαμηλότερο του 30% επί του συνολικού ετησίου πραγματικού εισοδήματος.

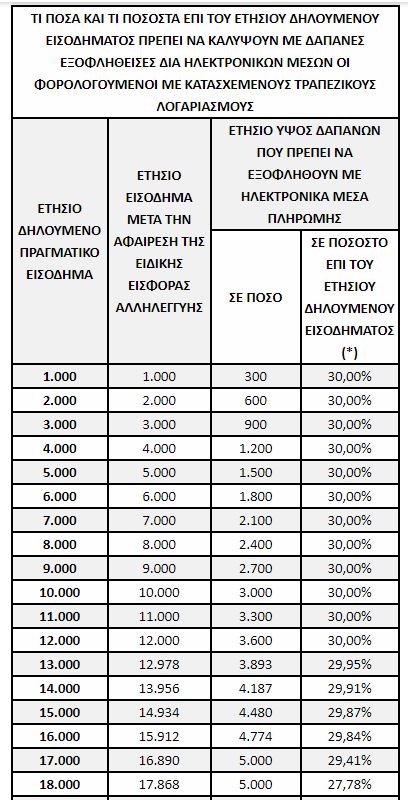

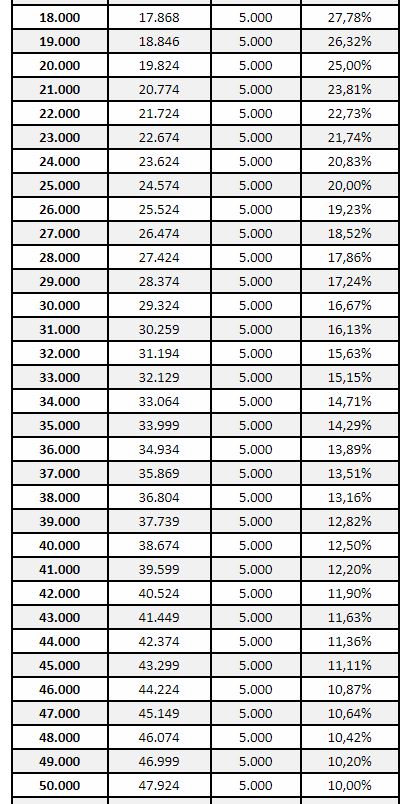

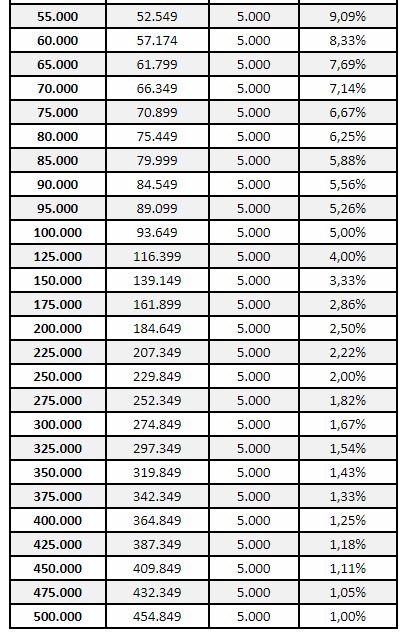

Οι πίνακες που παρουσιάζουμε καλύπτουν ακόμη και τις περιπτώσεις των φορολογουμένων που δικαιούνται να καλύψουν ποσοστά επί των εισοδημάτων τους πολύ μικρότερα του 30%, όπως π.χ. αυτούς που υποχρεούνται κάθε χρόνο να πληρώνουν σε φόρους εισοδήματος, ΕΝ.Φ.Ι.Α., δόσεις δανείων και ενοίκια κατοικιών ποσά που υπερβαίνουν αθροιστικά το 60% των ετησίων εισοδημάτων τους καθώς και αυτούς των οποίων οι τραπεζικοί λογαριασμοί έχουν κατασχεθεί.

Ειδικά για τους τελευταίους προβλέπεται ότι το ποσό των δαπανών που πρέπει να καλύψουν είναι μέχρι 5.000 ευρώ με αποτέλεσμα το ποσοστό του ετησίου πραγματικού εισοδήματος που θα χρειαστεί να καλυφθεί με e-δαπάνες να πέφτει ακόμη και στο 1% για το πολύ υψηλά εισοδήματα.

money-money.gr